ประเทศไทยกำลังอยู่บนทางแยกด้านพลังงาน ในปี 2023 ไฟฟ้าของประเทศยังมาจากเชื้อเพลิงฟอสซิลถึง 84% โดยส่วนใหญ่เป็นก๊าซธรรมชาติ ขณะที่มีเพียง 16% ที่มาจากพลังงานหมุนเวียน ซึ่งต่ำกว่าค่าเฉลี่ยโลกที่ 39% มาก การพึ่งพาเชื้อเพลิงฟอสซิลนำเข้าอย่างหนัก หรือ คิดเป็นราว 50% ของพลังงานไทย ทั้งมีต้นทุนสูงและไม่ยั่งยืน จึงผลักดันให้ภาครัฐต้องพัฒนา Thailand Renewable Energy Policy

รัฐบาลกำลังเดินหน้าผลักดัน Alternative Energy Development Plan (AEDP) เพื่อรับมือกับประเด็นนี้ โดยมีเป้าหมายคือเพิ่ม สัดส่วนพลังงานหมุนเวียนเป็น 30% ของการใช้พลังงานขั้นสุดท้ายทั้งหมดภายในปี 2036 และหากดำเนินการอย่างจริงจัง ตัวเลขดังกล่าวอาจเพิ่มขึ้นเป็น มากกว่า 37% ตามการประเมินของ International Renewable Energy Agency (IRENA)

ทำไม Thailand Renewable Energy Policy จึงสำคัญ: ไม่ใช่แค่เรื่องคาร์บอน

การเปลี่ยนผ่านสู่พลังงานสะอาดไม่ใช่แค่เพื่อลดการปล่อยก๊าซเท่านั้น หากไทยไปถึงเป้าหมายพลังงานหมุนเวียน 37% ภายในปี 2036 จะสามารถ ประหยัดเงินได้ $19 billion ต่อปี จากการลดการนำเข้าเชื้อเพลิงฟอสซิล ซึ่งเป็นเงินที่สามารถนำกลับไปลงทุนต่อยอดการพัฒนาภายในประเทศได้

ขณะเดียวกัน คาดว่าการเปลี่ยนผ่านนี้จะ สร้างงานใหม่ 40,000 ตำแหน่ง โดยส่วนใหญ่อยู่ในภาคพลังงานแสงอาทิตย์ ลม และชีวพลังงาน อีกทั้งยังให้ประโยชน์ด้านสุขภาพและสิ่งแวดล้อมอย่างมีนัยสำคัญ—ลดการปล่อยก๊าซเรือนกระจกได้ 140 million tons และ ประหยัดได้ $8 billion ต่อปี จากต้นทุนที่หลีกเลี่ยงได้ซึ่งเกี่ยวข้องกับมลพิษ

อ่านเพิ่มเติม: Inside The Vital Thailand Renewable Energy Expansion Plans

พลังงานชุมชน: เติมพลังให้ชนบทไทย

หนึ่งในเสาหลักของการผลักดันพลังงานหมุนเวียนของไทยคือ โครงการผลิตไฟฟ้าชุมชนแบบกระจายศูนย์ โดยเฉพาะในพื้นที่ที่พึ่งพาภาคเกษตรเป็นหลัก "Bio-Circular-Green (BCG) Economy Model" ของรัฐบาลสร้างแรงจูงใจให้เกษตรกรนำของเสียทางการเกษตรมาแปรรูปเป็นพลังงานชีวมวล วัสดุเหลือใช้ที่นำมาใช้กันทั่วไป ได้แก่ แกลบ เศษเหลือจากปาล์มน้ำมัน และชานอ้อย

เครื่องมือของ Thailand Renewable Energy Policy: แรงจูงใจและโครงสร้างพื้นฐาน

เพื่อเร่งการยอมรับและการลงทุน นโยบายพลังงานหมุนเวียนของไทยใช้เครื่องมือหลายด้าน ได้แก่:

-

Feed-in tariffs (adders) เพื่อรับประกันราคารับซื้อที่คุ้มค่าแก่ผู้ผลิต

-

Power purchase agreements (PPAs) เพื่อทำสัญญาซื้อขายไฟฟ้าระยะยาวให้มั่นคง

-

การสนับสนุนผู้ผลิตไฟฟ้ารายเล็กและรายเล็กมาก เพื่อส่งเสริมการผลิตไฟฟ้าแบบกระจายศูนย์ในระดับชุมชน

มาตรการเหล่านี้ออกแบบมาเพื่อดึงดูดการลงทุนจากภาคเอกชน พร้อมยกระดับให้โครงข่ายไฟฟ้ามีความทนทานและยืดหยุ่นมากขึ้น

อ่านเพิ่มเติม: Thailand Infrastructure Investment Surge Catalyzing Economic Growth

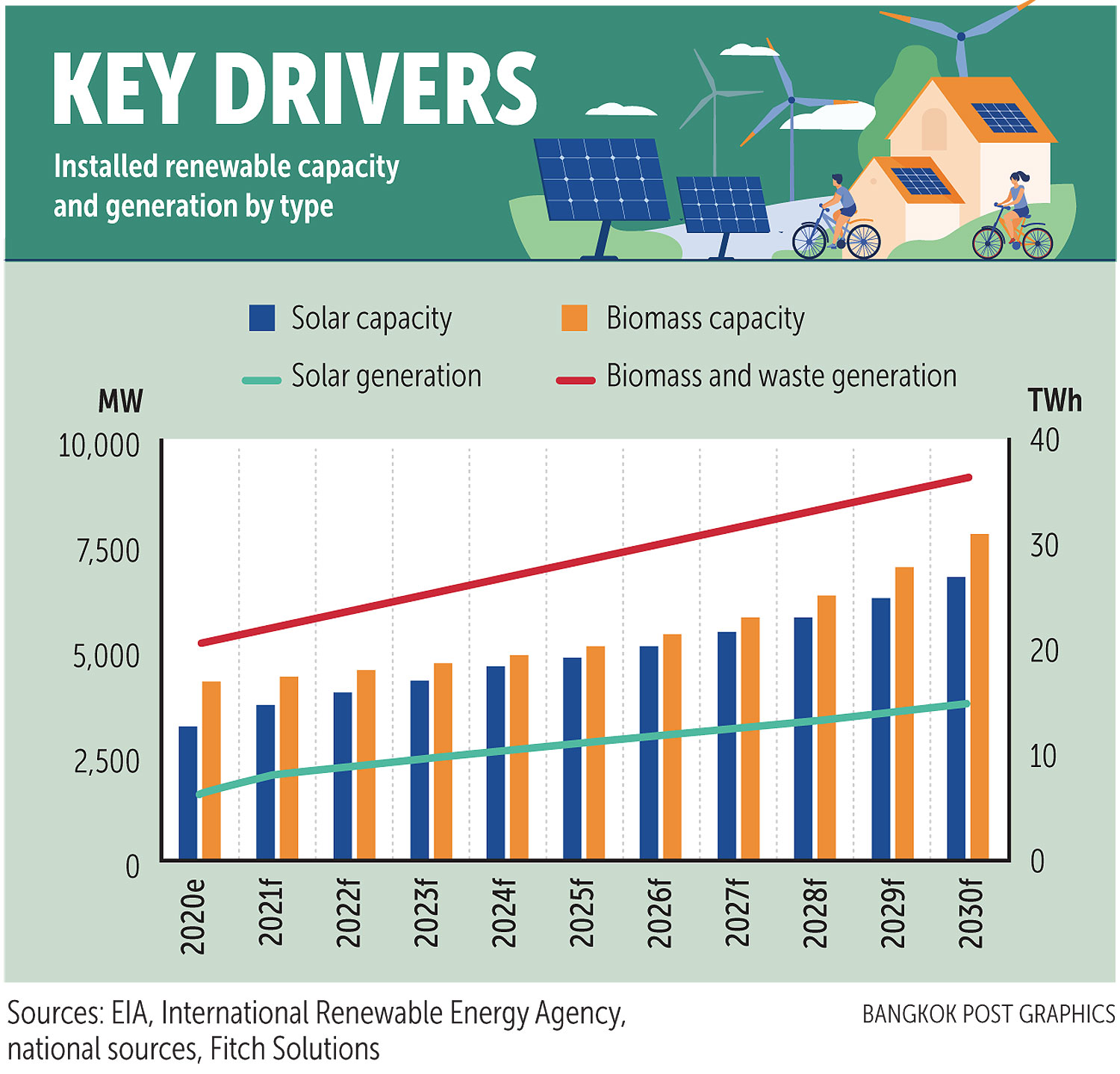

กลยุทธ์รายสาขา: โซลาร์ ลม ชีวมวล

ร่างใหม่ของ Power Development Plan (PDP 2024) ยกระดับเป้าหมายขึ้นไปอีก โดยตั้งเป้าให้ กำลังการผลิตไฟฟ้ารวม 51% มาจากพลังงานหมุนเวียนภายในปี 2037

แนวทางที่ไทยวางไว้เพื่อไปให้ถึงเป้าหมายมีดังนี้:

-

Solar: +2,632 MW

-

Wind: +1,000 MW

-

Biogas and Biomass: ขยายตัวอย่างมีนัยสำคัญเพื่อเสริมความมั่นคงด้านพลังงานในชนบท

เมื่อรวมกันแล้ว ปัจจุบันภาคส่วนเหล่านี้ยังมีสัดส่วน เพียง 5% ของโครงสร้างพลังงานไทย ซึ่งตามหลังผู้นำในภูมิภาคอย่างเวียดนามมาก แต่ขณะนี้ได้กลายเป็นแกนหลักของแผนไทยเพื่อมุ่งสู่ ไฟฟ้าที่สะอาดกว่า ถูกกว่า และมั่นคงกว่า

เส้นทางข้างหน้าของ Thailand Renewable Energy Policy

คาดว่า ความต้องการพลังงานของไทยจะเพิ่มขึ้น 78% ภายในปี 2036 หากรองรับการเติบโตดังกล่าวด้วยเชื้อเพลิงฟอสซิล จะยิ่งทำให้ไทยพึ่งพาการนำเข้ามากขึ้นและเพิ่มภาระต่อระบบสาธารณสุข แต่หากเลือกพลังงานหมุนเวียน ก็อาจเป็นแรงเปลี่ยนเกมที่ยกระดับประเทศได้

Thailand renewable energy policy ไม่ได้มีเป้าหมายแค่ ปรับโครงสร้างเศรษฐกิจ สร้าง ความมั่นคงด้านพลังงานภายในประเทศ ลดการปล่อยมลพิษที่เป็นอันตราย และแน่นอนว่าผลิตไฟฟ้า เท่านั้น หากประเทศเดินหน้าต่อเนื่องและกล้าใช้มาตรการที่เข้มข้นขึ้น สัดส่วนพลังงานหมุนเวียน 37% ไม่เพียงเป็นไปได้—แต่ทำได้จริง และด้วย เป้าหมายที่ชัดเจนของภาครัฐ ความสนใจจากนักลงทุนที่เพิ่มขึ้น และ สุขภาพของประชาชนที่อยู่บนความเสี่ยง เวลาที่ต้องลงมือทำคือวันนี้

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาดในประเทศไทย

-

การวางแผนเชิงกลยุทธ์ในประเทศไทย

-

กลยุทธ์การเข้าสู่ตลาดในประเทศไทย

-

การควบรวมและซื้อกิจการ (M&A) ในประเทศไทย

-

การวิเคราะห์ห่วงโซ่คุณค่าในประเทศไทย

-

การเปรียบเทียบศักยภาพการแข่งขันในประเทศไทย

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์ในประเทศไทย

-

การวิเคราะห์พฤติกรรมผู้บริโภคในประเทศไทย