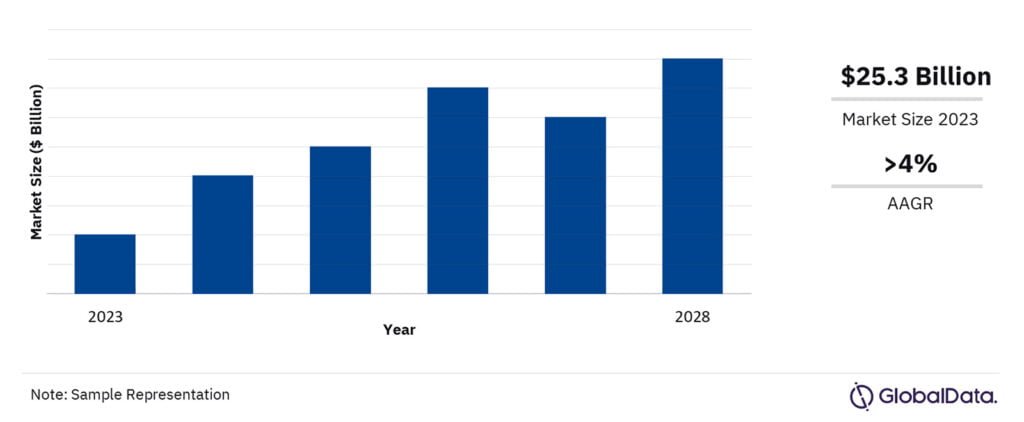

ประเทศไทยกำลังก้าวขึ้นเป็นศูนย์กลางที่เติบโตอย่างต่อเนื่องในเวทีเศรษฐกิจของเอเชียตะวันออกเฉียงใต้ โดยภาคการก่อสร้างมีความคึกคักและแข็งแกร่งอย่างเห็นได้ชัด ด้วยมูลค่าประมาณ USD 25.3 billion ในปี 2023 ตลาดนี้เปิดโอกาสให้ผู้มีส่วนได้ส่วนเสียหลากหลายกลุ่ม ตั้งแต่นักลงทุนและผู้พัฒนาโครงการ ไปจนถึงหน่วยงานภาครัฐ เข้ามาใช้ประโยชน์จากข้อมูลเชิงลึกที่ได้จากบริการ Thailand construction consulting ของผู้เชี่ยวชาญ ซึ่งเป็นหัวใจสำคัญของการวางแผนเชิงกลยุทธ์และการตัดสินใจบนฐานข้อมูลที่รอบด้าน

ภาพรวมตลาดก่อสร้างของประเทศไทย

ในปี 2023 ตลาดก่อสร้างของไทยมีความแข็งแกร่ง และแนวโน้มยังชี้ไปในทิศทางการเติบโตต่อเนื่อง โดยคาดว่าจะมีอัตราการเติบโตเฉลี่ยต่อปี (AAGR) มากกว่า 4% ในช่วง 2025 ถึง 2028 การเติบโตนี้ได้รับแรงหนุนหลักจากโครงการเชิงยุทธศาสตร์ของภาครัฐที่มุ่งยกระดับโครงสร้างพื้นฐานด้านการท่องเที่ยว ผลักดันโครงการพลังงาน และขยายการพัฒนาโครงการที่อยู่อาศัย ทีม Thailand construction consulting ของเรามีบทบาทเชิงลึกในการวิเคราะห์กิจกรรมก่อสร้างในหลากหลายมิติทั่วประเทศ ตั้งแต่ช่วงเริ่มต้นของเมกะโปรเจกต์ไปจนถึงการส่งมอบโครงการ เรานำเสนอข้อมูลเชิงลึกอย่างละเอียดเกี่ยวกับแต่ละระยะการพัฒนา ผู้มีบทบาทสำคัญ และโครงการใหญ่ที่จะเกิดขึ้นในอนาคต เพื่อให้ผู้มีส่วนเกี่ยวข้องมีข้อมูลที่จำเป็นในการรับมือและเติบโตในตลาดที่เปลี่ยนแปลงรวดเร็วนี้

พลวัตตลาดก่อสร้างไทยจำแนกตามภาคส่วน

ตลาดก่อสร้างของไทยแบ่งออกเป็นภาคส่วนสำคัญหลายกลุ่ม โดยแต่ละภาคส่วนมีบทบาทแตกต่างกันต่อภาพรวมของตลาด:

- การก่อสร้างที่อยู่อาศัย: ครองสัดส่วนสูงสุดของตลาดในปี 2023 ครอบคลุมทั้งโครงการบ้านเดี่ยวและที่อยู่อาศัยแบบหลายครัวเรือน ด้วยความต้องการที่อยู่อาศัยที่เพิ่มขึ้นและจำนวนใบอนุญาตพัฒนาโครงการที่อยู่อาศัยที่มากขึ้น ภาคส่วนนี้จึงมีแนวโน้มขยายตัวต่อเนื่อง

- การก่อสร้างเชิงพาณิชย์:ครอบคลุมอาคารเพื่อการพักผ่อนและการท่องเที่ยว โรงแรม พื้นที่สำนักงาน ร้านค้าปลีก และสิ่งปลูกสร้างเชิงพาณิชย์อื่น ๆ โดยคาดว่าจะเติบโตจากการฟื้นตัวของภาคท่องเที่ยวและการลงทุนในอสังหาริมทรัพย์เชิงพาณิชย์

- การก่อสร้างภาคอุตสาหกรรม: ประกอบด้วยโรงงานและสิ่งอำนวยความสะดวก เช่น โรงงานเคมีและเภสัชกรรม โรงงานผลิต และโรงงานแปรรูปของเสีย การฟื้นตัวของภาคการผลิต รวมถึงนโยบายผลักดันการผลิตรถยนต์ไฟฟ้าในประเทศภายในปี 2030 คาดว่าจะช่วยกระตุ้นการเติบโตของภาคส่วนนี้

- การก่อสร้างโครงสร้างพื้นฐาน:การลงทุนในโครงสร้างพื้นฐานด้านถนน ราง และสนามบินเป็นหัวใจของภาคส่วนนี้ ความมุ่งมั่นของภาครัฐในการยกระดับโครงสร้างพื้นฐานระดับประเทศมีส่วนสำคัญในการสนับสนุนผลงานของภาคส่วนนี้อย่างมาก

- การก่อสร้างด้านพลังงานและสาธารณูปโภค:โครงการในภาคส่วนนี้ครอบคลุมตั้งแต่ระบบไฟฟ้าและพลังงาน ไปจนถึงโครงสร้างพื้นฐานด้านน้ำมัน ก๊าซ และน้ำ การลงทุนของภาครัฐทั้งในพลังงานหมุนเวียนและพลังงานรูปแบบดั้งเดิมเป็นแรงขับเคลื่อนการเติบโตที่สำคัญ

- การก่อสร้างสถาบัน: ประกอบด้วยสถานศึกษา สถานพยาบาล และศูนย์วิจัย โดยการเติบโตของภาคส่วนนี้ได้รับแรงหนุนจากการลงทุนที่เพิ่มขึ้นในพื้นที่สำคัญเหล่านี้ ซึ่งช่วยยกระดับขีดความสามารถของสถาบันต่าง ๆ ของประเทศ

ผู้เล่นชั้นนำและภาพรวมการแข่งขันในตลาดก่อสร้างไทย

ในปี 2023 Italian-Thai Development PCL โดดเด่นในฐานะผู้รับเหมารายใหญ่ที่สุดในตลาดก่อสร้างของไทย ขณะที่ผู้เล่นสำคัญรายอื่น ได้แก่ Unique Engineering and Construction Public Co Ltd, Sino-Thai Engineering & Construction Public Co Ltd, Nawarat Patanakarn Public Co Ltd และ Karnchang Pcl โดยภาพรวมตลาดถูกขับเคลื่อนเป็นหลักโดยผู้รับเหมาภายในประเทศ ซึ่งมีบทบาทสำคัญต่อการเดินหน้าโครงการพัฒนาต่าง ๆ ทั่วประเทศ

แรงขับเคลื่อนสำคัญของการเติบโตภาคการก่อสร้างไทย

บทวิเคราะห์นี้ซึ่งต่อยอดจากความเชี่ยวชาญของเราในด้าน Thailand construction consulting สะท้อนถึงศักยภาพที่เปลี่ยนแปลงอย่างมีพลังและความสำคัญเชิงยุทธศาสตร์ของภาคการก่อสร้างไทย ซึ่งเป็นส่วนสำคัญของโครงสร้างเศรษฐกิจของประเทศในช่วงหลายปีข้างหน้า โดยคาดว่าตลาดจะเติบโตมากกว่า 4% ต่อปีในช่วง 2025 ถึง 2028 จากแรงหนุนของมาตรการและโครงการของภาครัฐที่มุ่งพัฒนาโครงสร้างพื้นฐานด้านการท่องเที่ยว โครงการพลังงาน และการพัฒนาโครงการที่อยู่อาศัย ภาคส่วนนี้จึงมีแนวโน้มขยายตัวอย่างมีนัยสำคัญ การพัฒนาเหล่านี้สร้างโอกาสที่หลากหลายให้แก่ผู้มีส่วนเกี่ยวข้อง และเอื้อต่อสภาพแวดล้อมที่เหมาะสมต่อการลงทุนและการขับเคลื่อนเชิงกลยุทธ์

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาดในประเทศไทย

-

การวางแผนเชิงกลยุทธ์ในประเทศไทย

-

กลยุทธ์การเข้าสู่ตลาดในประเทศไทย

-

การควบรวมและซื้อกิจการ (M&A) ในประเทศไทย

-

การวิเคราะห์ห่วงโซ่คุณค่าในประเทศไทย

-

การเปรียบเทียบศักยภาพการแข่งขันในประเทศไทย

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์ในประเทศไทย

-

การวิเคราะห์พฤติกรรมผู้บริโภคในประเทศไทย