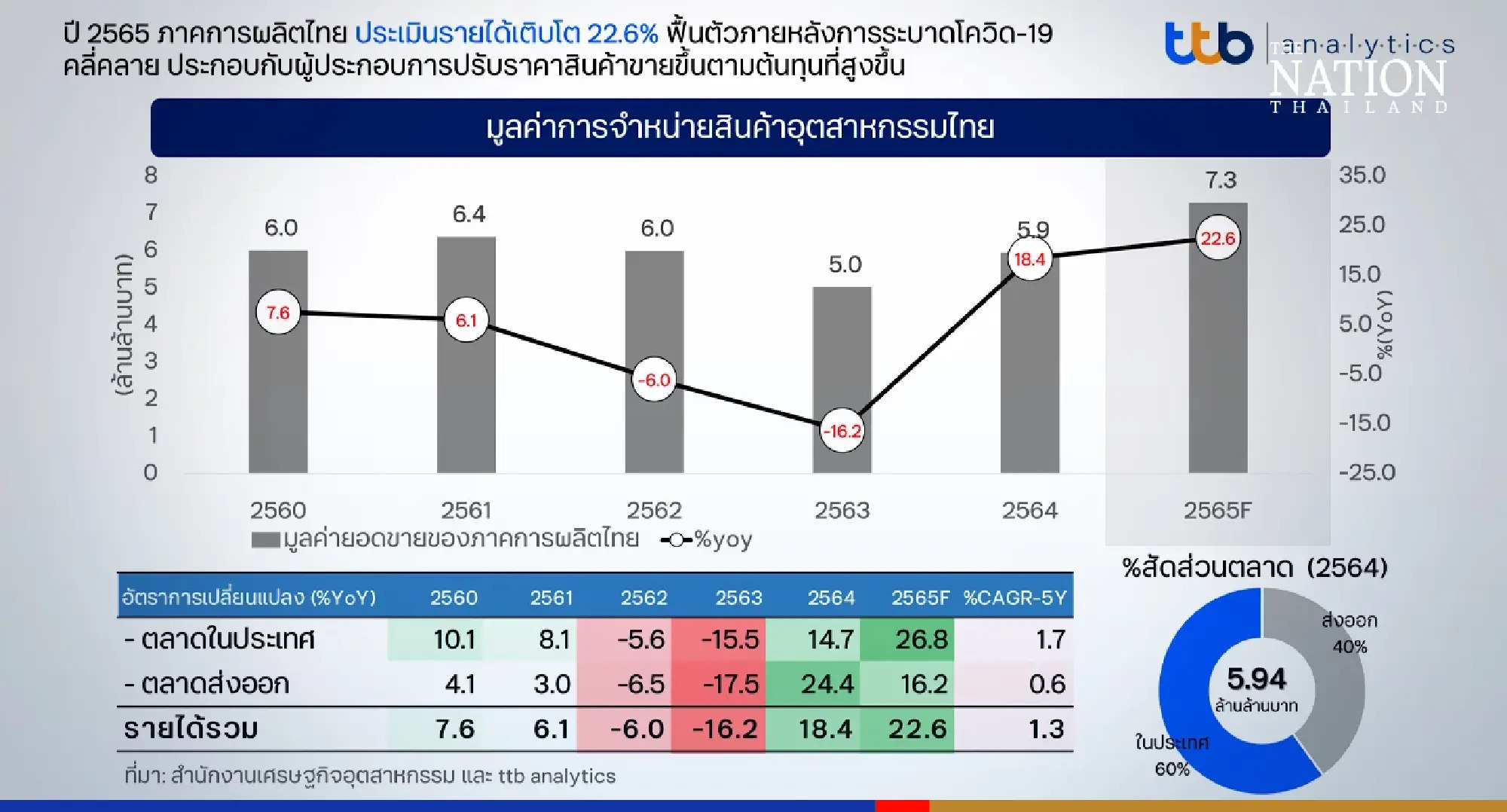

ภาคอุตสาหกรรมของไทยเผชิญอีกหนึ่งเดือนที่หนักหน่วงในเดือนสิงหาคม 2025 เมื่อ Thailand Factory Output Decline ลดลง 4.19% เมื่อเทียบรายปี ร่วงแรงกว่าที่คาดไว้ 2.1% ผลลัพธ์ดังกล่าวตอกย้ำความท้าทายต่อเนื่องของเศรษฐกิจขนาดใหญ่อันดับ 2 ของเอเชียตะวันออกเฉียงใต้ โดยถูกกดดันจากอุปสงค์โลกที่อ่อนแรง ค่าเงินที่แข็งและสร้างแรงกดดันต่อผู้ส่งออก รวมถึงต้นทุนภายในประเทศที่สูงขึ้นซึ่งถ่วงการผลิต

Thailand Factory Output Decline อ่อนแรงกว่าคาด

ดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index: MPI) หดตัว 4.19% เมื่อเทียบรายปี และ 2.1% เมื่อเทียบรายเดือน ในเดือนสิงหาคม ต่อเนื่องจาก การลดลง 3.75% ในเดือนกรกฎาคม นับเป็นเดือนที่สองติดต่อกันที่ภาวะอุตสาหกรรมแย่ลง การหดตัวที่แรงกว่าคาดสะท้อนว่าโมเมนตัมการฟื้นตัวของไทยเริ่มสะดุด โดยโรงงานปรับลดกำลังการผลิตท่ามกลางคำสั่งซื้อทั้งในประเทศและต่างประเทศที่ซบเซา

เจ้าหน้าที่จากกระทรวงอุตสาหกรรมระบุว่า การปิดโรงงานชั่วคราวเพื่อย้ายสถานที่และบำรุงรักษา ก็มีส่วนทำให้ตัวเลขระยะสั้นลดลงเช่นกัน อย่างไรก็ดี แนวโน้มโดยรวมชี้ไปที่แรงกดดันเชิงโครงสร้างที่ลึกกว่า—เช่น ระดับสินค้าคงคลังที่สูงและการเติบโตของการส่งออกที่อ่อนแอ—ซึ่งดำเนินต่อเนื่องมาตลอดปี 2025

ยานยนต์และปิโตรเลียมนำการหดตัว

Thailand Factory Output Decline เกิดจากผลการดำเนินงานที่อ่อนแรงของภาคหลัก โดยเฉพาะ การผลิตยานยนต์ และ การกลั่นน้ำมันปิโตรเลียม

ผลผลิตรถยนต์ลดลง 8.09% เมื่อเทียบรายปี จาก การลดลง 7.66% ในเดือนกรกฎาคม สะท้อนอุปสงค์รถยนต์โลกที่ชะลอตัวและการส่งออกรถยนต์ที่ซบเซา ขณะที่การกลั่นน้ำมันลดลง 7.98% แม้จะดีขึ้นจากเดิมที่ -18.43% แต่ยังคงเป็นแรงฉุดสำคัญต่อภาพรวมภาคอุตสาหกรรม

อ่านเพิ่มเติม: การผสานเส้นทางรถรับส่ง EV เข้ากับระบบขนส่งมวลชนของกรุงเทพฯ อย่างมียุทธศาสตร์

ด้าน อุตสาหกรรมอาหารและเครื่องดื่ม ซึ่งเป็นฐานสำคัญของภาคการผลิตไทย ก็ปรับตัวลดลงเช่นกันจากการบริโภคในประเทศที่ชะลอและการส่งออกที่อ่อนแรง ภาคส่วนเหล่านี้รวมกันคิดเป็นสัดส่วนมากของกิจกรรมอุตสาหกรรมไทย ทำให้การชะลอตัวส่งผลกระทบอย่างมีนัยสำคัญ

บางอุตสาหกรรมยังโต แต่ช่วยพยุงได้จำกัด

แม้ภาพรวมจะอ่อนตัว แต่บางอุตสาหกรรมยังเติบโตได้ กระทรวงอุตสาหกรรมรายงานว่า ผลผลิตเพิ่มขึ้นในกลุ่มเสื้อผ้าและเครื่องนุ่งห่ม (+12.74%), ชิ้นส่วนอิเล็กทรอนิกส์ (+8.43%) และ เหล็กและเหล็กกล้าขั้นพื้นฐาน (+7.72%)

สัญญาณดังกล่าวบ่งชี้ว่าไทยยังคงรักษาความสามารถในการแข่งขันในตลาดส่งออกเฉพาะทาง เช่น อิเล็กทรอนิกส์และสินค้ากึ่งสำเร็จรูป โดยมีแรงหนุนจากการลงทุนต่างชาติและการเชื่อมโยงห่วงโซ่อุปทานระดับภูมิภาค อย่างไรก็ตาม การเติบโตเหล่านี้ยังมีขนาดจำกัด ไม่เพียงพอจะชดเชยการหดตัวแรงของอุตสาหกรรมขนาดใหญ่ เช่น ยานยนต์และพลังงาน ที่ยังคงกดดันดัชนีโดยรวม

การส่งออกอ่อนแรงและแรงกดดันโลกยิ่งทวี

เศรษฐกิจไทยที่ขับเคลื่อนด้วยการส่งออกยังอ่อนไหวต่อความผันผวนของอุปสงค์โลกเป็นอย่างมาก การ ชะลอตัวของการส่งออก ในระยะหลัง บวกกับ ความไม่แน่นอนของนโยบายการค้าสหรัฐฯ ทำให้แรงต้านเพิ่มขึ้น ขณะเดียวกัน เงินบาทที่แข็งค่า ทำให้สินค้าไทยแข่งขันได้ยากขึ้น และการลดลงของ จำนวนนักท่องเที่ยว ยังฉุดการบริโภคในประเทศ—ซึ่งเป็นแรงขับเคลื่อนอุปสงค์รองสำหรับสินค้าที่ผลิตในโรงงาน

แรงกดดันเหล่านี้ทำให้ กระทรวงอุตสาหกรรม ปรับลดคาดการณ์การเติบโตภาคอุตสาหกรรมปี 2025 เหลือเพียง 0%–1% ซึ่งต่ำลงอย่างมากจากที่ประเมินไว้ก่อนหน้า โดยเจ้าหน้าที่ชี้ว่า หนี้ครัวเรือนที่อยู่ในระดับสูง และ ความไม่เสถียรของการค้าโลก เป็นความเสี่ยงสำคัญที่จำกัดการฟื้นตัวของภาคอุตสาหกรรมในปีถัดไป

นัยทางเศรษฐกิจจากการผลิตภาคโรงงานที่ลดลง

การหดตัวอย่างต่อเนื่องของ Thailand Factory Output Decline สร้างความท้าทายต่อเสถียรภาพเศรษฐกิจในวงกว้าง เนื่องจากภาคการผลิตมีสัดส่วนสำคัญต่อ GDP ของไทย หากความอ่อนแรงยืดเยื้อ อาจทำให้การสร้างงานและเม็ดเงินลงทุนชะลอลง

ความสามารถในการแข่งขันด้านการส่งออกก็มีความเสี่ยงเช่นกัน เมื่อประเทศอื่นในภูมิภาค—อย่างเวียดนามและอินโดนีเซีย—ยังคงขยายฐานอุตสาหกรรมและดึงดูดโครงการผลิตใหม่ ๆ ไทยอาจต้องปรับจุดเน้นเชิงนโยบายไปสู่การกระจายโครงสร้างอุตสาหกรรม การยกระดับเทคโนโลยี และการผ่อนคลายแรงกดดันทางการเงินให้ผู้ประกอบการรายย่อยและขนาดกลาง เพื่อพยุงผลผลิตให้มีเสถียรภาพในปี 2026

อ่านเพิ่มเติม: EEC Thailand 2025 นิยามใหม่ของห่วงโซ่อุปทานแห่งอนาคต

Thailand Factory Output Decline: ฝ่าการฟื้นตัวที่เปราะบาง

แม้จะมีจุดสว่างบางส่วนในกลุ่มอิเล็กทรอนิกส์และเครื่องนุ่งห่มที่ยังยืนหยัดได้ แต่แนวโน้มการเติบโตของภาคอุตสาหกรรมไทยยังคงเปราะบาง หากการค้าโลกและคำสั่งซื้อส่งออกไม่ฟื้น อัตราการใช้กำลังการผลิตของโรงงานมีแนวโน้มจะอยู่ในระดับต่ำต่อเนื่องไปจนถึงต้นปี 2026

ความพยายามของภาครัฐในการกระตุ้นอุปสงค์ในประเทศ ดึงดูดการลงทุนใหม่ และสนับสนุนการปรับปรุงห่วงโซ่อุปทานให้ทันสมัย จะเป็นกุญแจสำคัญในการพลิกแนวโน้มนี้ การแก้ไขปัญหาเชิงโครงสร้างที่อยู่เบื้องหลัง Thailand Factory Output Decline จะเป็นตัวกำหนดว่าภาคส่วนนี้จะกลับมาสร้างแรงส่งและรักษาการเติบโตได้ในปีหน้าเพียงใด

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาด

-

การวางแผนเชิงกลยุทธ์

-

กลยุทธ์เข้าสู่ตลาด

-

การควบรวมและซื้อกิจการ

-

การวิเคราะห์ห่วงโซ่คุณค่า

-

การวิเคราะห์เปรียบเทียบคู่แข่ง

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์

-

การวิเคราะห์พฤติกรรมผู้บริโภค