ความต้องการด้าน Affordable Housing Thailand ที่เพิ่มขึ้นกำลังก่อให้เกิดความท้าทายครั้งใหญ่ โดยเฉพาะในศูนย์กลางเมืองอย่างกรุงเทพฯ การย้ายถิ่นเข้าสู่เมืองอย่างรวดเร็วทำให้เกิด ความต้องการที่อยู่อาศัยจำนวนมาก โดยคาดว่าประชากรไทยราว 50% จะอาศัยอยู่ในเขตเมืองภายในปี 2030 อย่างไรก็ตาม ตัวเลขที่น่าตกใจจากธนาคารโลกชี้ว่า มีที่อยู่อาศัยในเขตเมืองของไทยเพียง 5% เท่านั้นที่จัดว่า “ราคาจับต้องได้” ซึ่งสะท้อนให้เห็นความรุนแรงของวิกฤตที่อยู่อาศัยอย่างชัดเจน

แล้วปรากฏการณ์นี้เกิดจากอะไร?

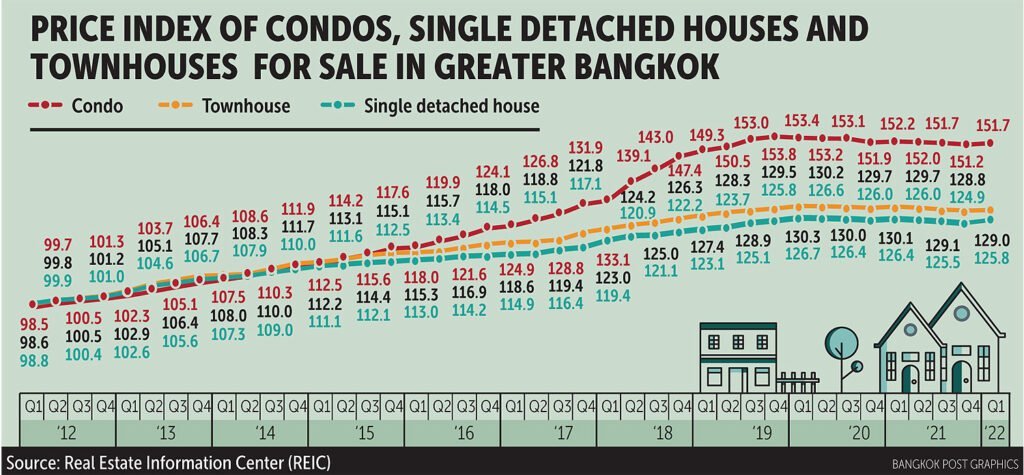

ราคาในตลาด Affordable Housing Thailand

ช่องว่างระหว่างความต้องการและอุปทานที่อยู่อาศัยกว้างขึ้นจากหลายปัจจัย อุปสรรคสำคัญที่สุดประการหนึ่งคือ อัตราส่วนราคาบ้านต่อรายได้ที่สูง ซึ่งปัจจุบันอยู่ที่ 7.5:1 ในเมืองใหญ่ เช่น กรุงเทพฯ นั่นหมายความว่า โดยเฉลี่ยแล้วบ้านหนึ่งหลังมีราคาเท่ากับ 7.5 เท่าของรายได้ครัวเรือนต่อปีโดยเฉลี่ย

โดยทั่วไป องค์กรด้านที่อยู่อาศัยระดับนานาชาติมักกำหนดเกณฑ์ความสามารถในการซื้อไว้ที่ 3:1 จึงสะท้อนว่าที่อยู่อาศัยในไทยอยู่ไกลเกินเอื้อมสำหรับคนจำนวนมาก โดยเฉพาะกลุ่มรายได้ปานกลางและรายได้น้อย อีกทั้งราคาบ้านและอสังหาริมทรัพย์ในกรุงเทพฯ ที่เพิ่มขึ้น 13% ระหว่างปี 2018 ถึง 2021 ยิ่งซ้ำเติมปัญหา ขณะที่ค่าจ้างของแรงงานรายได้น้อยแทบไม่ขยับ ทำให้การมีบ้านเป็นของตัวยิ่งยากขึ้นไปอีก

ความท้าทายของการพัฒนาที่อยู่อาศัยราคาจับต้องได้

มีหลายปัจจัยที่ขัดขวางการพัฒนา Affordable Housing Thailand โดยปัจจัยเด่นที่สุดคือ ต้นทุนก่อสร้างที่เพิ่มขึ้น ตามข้อมูลจาก Thailand Construction Institute ต้นทุนก่อสร้างเพิ่มขึ้นเฉลี่ย 8% ต่อปีในช่วงห้าปีที่ผ่านมา ต้นทุนวัสดุและแรงงานที่สูงขึ้นผลักดันราคาให้เพิ่มตาม ทำให้ผู้พัฒนาโครงการสร้างบ้านราคาจับต้องได้ยากขึ้น ส่งผลให้หลายรายหันไปเน้นโครงการระดับบนที่ยังรักษาอัตรากำไรได้ สุดท้ายจึงทำให้ประชากรรายได้น้อย มีทางเลือกด้านที่อยู่อาศัยไม่เพียงพอ

อีกประเด็นสำคัญคือประสิทธิผลที่ยังจำกัดของมาตรการภาครัฐ รัฐบาลไทยได้เริ่มโครงการอย่าง Baan Mankong Program ซึ่ง National Housing Authority (NHA) เปิดตัวในปี 2017 เพื่อจัดหาที่อยู่อาศัยต้นทุนต่ำและยกระดับคุณภาพชีวิตในชุมชนแออัดเมือง แต่ความคืบหน้ายังช้า โดย ณ ปี 2021 สร้างได้เพียง 35% ของจำนวนยูนิตที่วางแผนไว้ เนื่องจากความล่าช้าในการอนุมัติโครงการและความท้าทายด้านการจัดหาเงินทุน ความล่าช้านี้ทำให้ประชาชนอีกจำนวนมากยังต้องรอการปรับปรุงที่อยู่อาศัยตามที่ได้รับการคาดหวังไว้

นอกจากนี้ แม้รัฐบาลจะมีมาตรการสนับสนุนทางการเงิน เช่น นโยบาย “Home for All” ที่เสนอสินเชื่อบ้านดอกเบี้ยอุดหนุนต่ำสุด 1.5% สำหรับผู้ซื้อบ้านครั้งแรก แต่ผลประโยชน์กลับยังไปไม่ถึงกลุ่มเป้าหมายเท่าที่ควร มีเพียง 20% ของครอบครัวที่มีสิทธิ์เท่านั้นที่ผ่านเกณฑ์กู้ได้ โดยสาเหตุหลักมาจากข้อจำกัดด้านรายได้ที่ตัดคนจำนวนมากซึ่งต้องการความช่วยเหลือออกไป จึงเกิดเป็นสถานการณ์น่าหงุดหงิดสำหรับครอบครัวที่ยังเข้าถึงที่อยู่อาศัยราคาจับต้องไม่ได้ แม้จะมีความพยายามจากภาครัฐก็ตาม

บทบาทของรัฐบาลและแนวทางแก้ไขที่เป็นไปได้

แม้ไทยจะเริ่มดำเนินการบางส่วนเพื่อรับมือวิกฤต Affordable Housing Thailand แต่ยังจำเป็นต้องมีมาตรการที่ครอบคลุมมากขึ้นเพื่อให้ทันกับความต้องการที่เพิ่มขึ้น รัฐบาลควรพิจารณา เพิ่มการสนับสนุนทางการเงิน ทั้งต่อผู้พัฒนาโครงการและผู้ซื้อบ้าน การขยายเกณฑ์การเข้าถึงสินเชื่อและเพิ่มประสิทธิภาพเงินอุดหนุนจะช่วยให้ประชาชนกลุ่มใหญ่ขึ้นได้รับประโยชน์ อีกทั้งการเร่งกระบวนการอนุมัติโครงการที่อยู่อาศัยจะช่วยให้สามารถส่งมอบยูนิตได้มากขึ้นภายในกรอบเวลาที่เหมาะสม

การร่วมมือกับผู้พัฒนาอสังหาริมทรัพย์ภาคเอกชนก็สามารถเพิ่มอุปทานของที่อยู่อาศัยราคาจับต้องได้ หากรัฐบาลให้สิทธิประโยชน์ทางภาษีหรือสนับสนุนด้านการเงินแก่ผู้พัฒนา จะช่วยให้สร้างยูนิตราคาจับต้องได้มากขึ้นในต้นทุนที่ต่ำลง อีกแนวทางหนึ่งคือการส่งเสริมการก่อสร้างที่อยู่อาศัยให้เช่าราคาจับต้องได้ ซึ่งจะช่วยให้ครอบครัวรายได้น้อยมีที่อยู่อาศัยที่มั่นคงโดยไม่จำเป็นต้องเป็นเจ้าของบ้าน

ทำความเข้าใจอัตราส่วนราคาบ้านต่อรายได้

ในระยะยาว การแก้ปัญหา อัตราส่วนราคาบ้านต่อรายได้ และการผลักดันให้รายได้ของประชากรรายได้น้อยเติบโต จะเป็นกุญแจสำคัญในการทำให้ Affordable Housing Thailand เข้าถึงได้มากขึ้น หากไม่มีความพยายามในด้านนี้ วิกฤตที่อยู่อาศัยมีแนวโน้มจะยืดเยื้อ โดยเฉพาะเมื่อความเป็นเมืองเพิ่มสูงขึ้น

วิกฤต Affordable Housing Thailand เป็นปัญหาที่ซับซ้อน การผสมกันของราคาทรัพย์สินที่สูงขึ้น ต้นทุนก่อสร้างที่เพิ่ม และโครงการรัฐที่ยังไม่เพียงพอ ทำให้หลายครอบครัวต้องดิ้นรนเพื่อหาบ้านที่มีราคาจับต้องได้ แม้มาตรการของรัฐอย่าง “Baan Mankong Program” และสินเชื่ออุดหนุนจะถือเป็นก้าวที่มาถูกทาง แต่จนถึงตอนนี้ยังไม่สร้างผลกระทบที่ชัดเจน รัฐบาลไทยจำเป็นต้องให้ความสำคัญกับการทำให้ที่อยู่อาศัยเข้าถึงได้สำหรับทุกคน ผ่านการยกระดับการสนับสนุนทางการเงินให้เข้มข้นยิ่งขึ้น

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาดในประเทศไทย

-

การวางแผนเชิงกลยุทธ์ในประเทศไทย

-

กลยุทธ์การเข้าสู่ตลาดในประเทศไทย

-

การควบรวมและซื้อกิจการ (M&A) ในประเทศไทย

-

การวิเคราะห์ห่วงโซ่คุณค่าในประเทศไทย

-

การเปรียบเทียบศักยภาพการแข่งขันในประเทศไทย

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์ในประเทศไทย

-

การวิเคราะห์พฤติกรรมผู้บริโภคในประเทศไทย