ปัจจัยพื้นฐานของตลาดโลกกำลังสร้างแรงหนุนให้ราคายางธรรมชาติมีแนวโน้มปรับสูงขึ้น ในปี 2026 คาดว่าผลผลิตทั่วโลกจะอยู่ที่ 15.2 million metric tons เทียบกับอุปสงค์ 15.6 million metric tons ทำให้เกิดช่องว่าง 0.4 million metric ton ตามข้อมูลของ Association of Natural Rubber Producing Countries ที่ Mordor Intelligence อ้างอิง ช่องว่างดังกล่าวมีความสำคัญต่อไทย เพราะเอเชีย-แปซิฟิกเป็นทั้งศูนย์กลางการผลิตหลักและเป็นศูนย์กลางอุปสงค์หลักของโลก Mordor Intelligence ยังประเมินว่าเอเชีย-แปซิฟิกมีส่วนแบ่งตลาดยางธรรมชาติ 67.8% ในปี 2025 ตอกย้ำว่าเมื่อข้อจำกัดในภูมิภาคเกิดขึ้น ก็สามารถแปรเป็นแรงพยุงราคาทั่วโลกได้อย่างรวดเร็ว

ภายใต้ภาพรวมของภูมิภาคนี้ ขนาดของไทยถูกหยิบยกซ้ำๆ ว่าเป็นปัจจัยสำคัญต่อความอ่อนไหวของอุปทาน ชุดข้อมูลสถิติที่รวบรวมเฉพาะประเทศไทยระบุว่า ระบบนิเวศการผลิตครอบคลุมพื้นที่ 3.9 million hectares และมี 1.7 million households พร้อมมีต้นยางที่กรีดอยู่ราว 800 million trees อีกทั้งยังชี้ว่าไทยเชื่อมโยงกับห่วงโซ่อุปทานโลกอย่างลึกซึ้ง โดยเฉพาะกับการผลิตขั้นปลายในจีน งานวิจัยที่เผยแพร่บน ScienceDirect เสริมว่า ราคายางไทยได้รับอิทธิพลจากตลาดต่างประเทศและมีความผันผวนรุนแรงในช่วงเจ็ดปีที่ผ่านมาในหลายระดับของตลาด สะท้อนว่าเมื่อสมดุลอุปทานโลกเปลี่ยน ก็สามารถส่งผ่านเป็นการขยับของราคาในประเทศได้อย่างรวดเร็ว

เหตุใดภาวะอุปทานตึงตัวยังคงอยู่ในปี 2026

หลายแหล่งข้อมูลชี้ไปที่ข้อจำกัดซึ่งทำให้อุปทานเพิ่มขึ้นได้ไม่ทันใจ Mordor Intelligence ระบุถึงสภาพอากาศที่ไม่เอื้ออำนวย การปลูกทดแทนที่จำกัด ผลผลิตของเกษตรกรรายย่อยที่อ่อนแอ การเปลี่ยนการใช้ประโยชน์ที่ดิน และโรคใบร่วงเป็นปัจจัยที่ทำให้อุปทานยังตึงตัว Expert Market Research ยังเพิ่มมิติด้านฤดูกาลที่สำคัญสำหรับไทยและอินโดนีเซีย คือช่วง wintering ตั้งแต่มกราคมถึงมีนาคม ซึ่งต้นยางจะผลัดใบและผลผลิตน้ำยางลดลงอย่างมาก ทำให้ปริมาณยางตึงตัวได้ โดยเฉพาะหากเกิดพร้อมกับช่วงที่ผู้ผลิตยางรถยนต์ในจีนเร่งสะสมสต็อก นอกจากนี้ยังระบุถึงแรงกดดันจากโรคในโซนสวนยางภาคตะวันออกเฉียงเหนือของไทยจาก Lasiodiplodia theobromae leaf blight เพิ่มความเสี่ยงต่อผลผลิตอีกชั้นหนึ่ง

บริบทด้านอุปสงค์ช่วยอธิบายว่าทำไมข้อจำกัดฝั่งอุปทานเหล่านี้จึงมีนัยสำคัญ Expert Market Research ประเมินว่าในปี 2024 ภูมิภาคเอเชีย-แปซิฟิกบริโภคยางธรรมชาติเกือบ 12 million metric tons เติบโต 0.6% หลังจากหดตัวต่อเนื่องสองปี อีกทั้งระบุว่าเอเชีย-แปซิฟิกมีสัดส่วนอุปทานยางธรรมชาติของโลกประมาณ 92% ทำให้ผลกระทบด้านราคาจากการสะดุดของแหล่งกำเนิดหลักๆ ถูกกระจุกตัวสูง ในด้านนโยบาย ยังระบุว่า International Tripartite Rubber Council (Thailand, Indonesia, and Malaysia) เคยใช้มาตรการบริหารอุปทานแบบประสานงานในอดีต รวมถึง Agreed Export Tonnage Scheme (AETS) เพื่อพยุงราคาในช่วงขาลงที่ยืดเยื้อ

แนวโน้มตลาดของไทยเองสะท้อนว่าแรงขับเคลื่อนระดับโลกเหล่านี้สามารถแปลงเป็นความคาดหวังรายได้ในประเทศได้อย่างไร Grand View Research ประเมินว่าตลาดยางของไทยสร้างรายได้ USD 785.7 million ในปี 2024 และคาดว่าจะเพิ่มเป็น USD 1,018.7 million ภายในปี 2030 โดยมี CAGR คาดการณ์ 4.4% ในช่วง 2025 ถึง 2030 อีกทั้งรายงานว่าไทยมีสัดส่วน 1.6% ของตลาดยางโลกในปี 2024 และยางธรรมชาติเป็นประเภทที่สร้างรายได้สูงสุดในปีนั้น ในทางปฏิบัติ นั่นหมายความว่าอุตสาหกรรมยางธรรมชาติไทยต้องเผชิญทั้งภาวะอุปทานโลกที่ตึงตัวมากขึ้น และข้อกำหนดทางการค้าที่กำลังเปลี่ยนไป เช่น การตรวจสอบย้อนกลับและระบบจัดหาวัตถุดิบที่ตรวจสอบได้ ซึ่ง Mordor Intelligence ได้อ้างอิงไว้

อะไรเป็นแรงผลักดันให้เกิดภาวะอุปทานยางธรรมชาติโลกตึงตัวในปี 2026?

ระบบนิเวศการผลิตยางของไทยมีขนาดใหญ่แค่ไหน?

ปัจจัยตามฤดูกาลใดที่อาจทำให้อุปทานยางไทยตึงตัว?

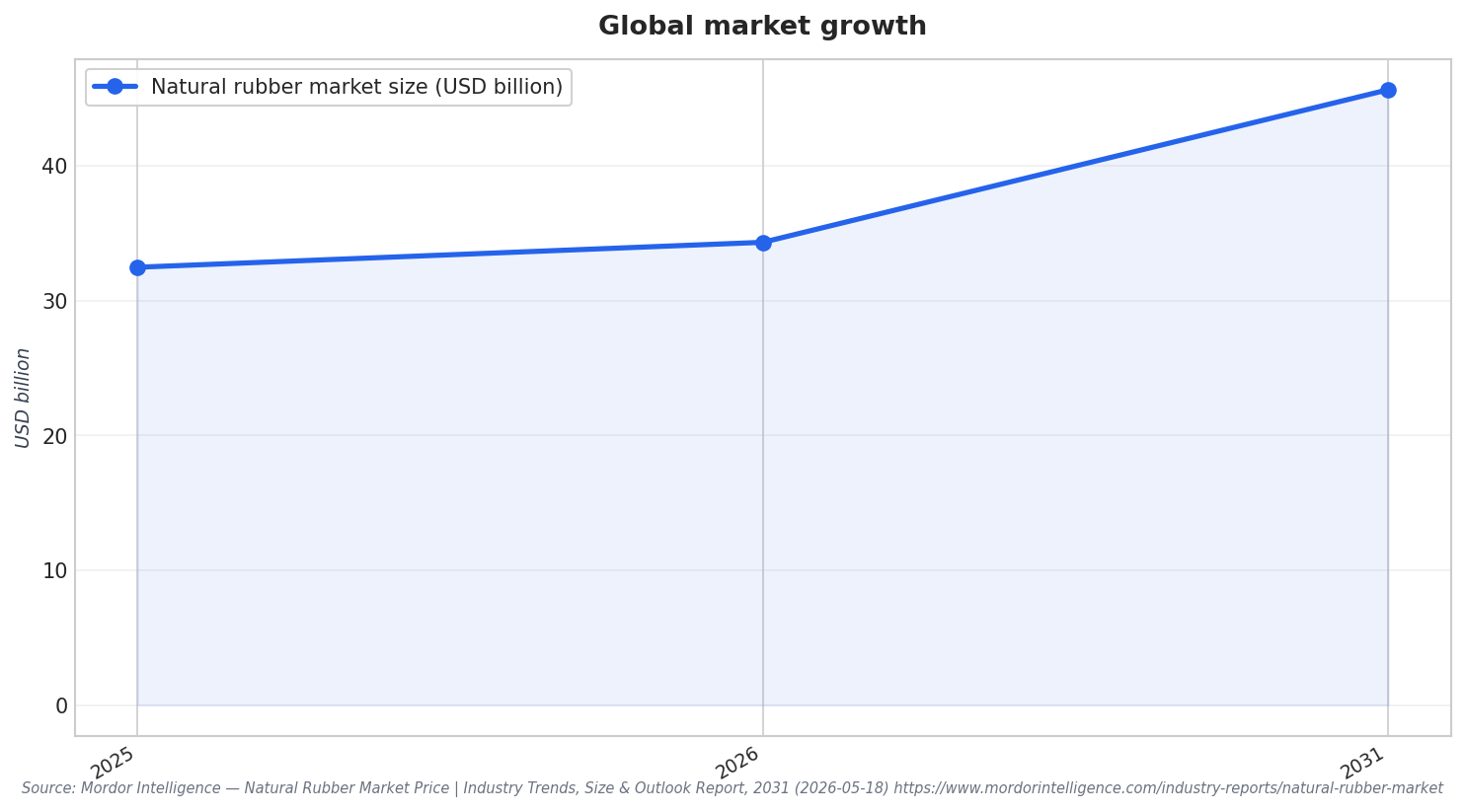

แนวโน้มรายได้ตลาดยางของไทยเป็นอย่างไร?

ประวัติราคาในอุตสาหกรรมยางธรรมชาติไทยบอกอะไรเกี่ยวกับความผันผวน?

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาดในประเทศไทย

-

การวางแผนเชิงกลยุทธ์ในประเทศไทย

-

กลยุทธ์การเข้าสู่ตลาดในประเทศไทย

-

การควบรวมและซื้อกิจการ (M&A) ในประเทศไทย

-

การวิเคราะห์ห่วงโซ่คุณค่าในประเทศไทย

-

การเปรียบเทียบศักยภาพการแข่งขันในประเทศไทย

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์ในประเทศไทย

-

การวิเคราะห์พฤติกรรมผู้บริโภคในประเทศไทย