ตลาดอสังหาริมทรัพย์ไทยถูกมองว่าเริ่มต้นปี 2026 อย่างระมัดระวัง แต่เซ็กเมนต์บนกลับเคลื่อนไหวสวนทาง เมื่อเรสซิเดนซ์แบรนด์ขยายตัวในกรุงเทพฯ ภูเก็ต และเมืองท่องเที่ยวรีสอร์ตต่าง ๆ แรงดึงดูดผูกกับทั้งไลฟ์สไตล์และ “โครงสร้าง” ของสินค้า เพราะผู้ซื้อไม่ได้แค่ซื้อบ้าน แต่กำลังซื้อสินทรัพย์ที่มีการบริหารจัดการ ซึ่งรวมบริการ ความปลอดภัย และภาพลักษณ์จากแบรนด์เข้าไว้ด้วยกัน CBRE Thailand ระบุว่าตลาดคอนโดมิเนียมโดยรวมของกรุงเทพฯ เริ่มปี 2026 ค่อนข้างช้า โดยไตรมาสแรกมีโครงการเปิดตัวใหม่เพียง 12 โครงการ เนื่องจากผู้ซื้อใช้เวลาตัดสินใจนานขึ้น ท่ามกลางความเสี่ยงทางภูมิรัฐศาสตร์ เศรษฐกิจในประเทศที่อ่อนแรง และราคาน้ำมันที่อยู่ในระดับสูง

แม้ภาพรวมตลาดจะชะลอตัว แต่ผลงานของกลุ่มลักชัวรีในทำเลไพรม์ของกรุงเทพฯ ยังทรงตัวได้ดี CBRE รายงานว่าโครงการคอนโดลักชัวรีที่สร้างเสร็จมีอัตราการขาย 95% ในไตรมาสแรกของปี 2026 ขณะที่โครงการซูเปอร์ลักชัวรีที่สร้างเสร็จมีอัตราการขาย 86% ส่วนโครงการในท่อ (pipeline) ก็สะท้อนแนวโน้มคล้ายกัน โดยลักชัวรีมีอัตราการขาย 72% และซูเปอร์ลักชัวรี 82% สภาวะ “สองจังหวะ” นี้กำลังกำหนดวิธีที่ผู้พัฒนาปรับตำแหน่งสินค้าพรีเมียม โดยผู้ซื้อหันมามองหาการบริหารจัดการมาตรฐานโรงแรม สิทธิประโยชน์สำหรับเจ้าของ การปล่อยเช่าที่มีความยืดหยุ่น ควบคู่ไปกับแกนหลักของข้อเสนอด้านอสังหาริมทรัพย์

ทำไมไทยจึงนำเอเชียด้านซัพพลายเรสซิเดนซ์แบรนด์

รายงาน Asia Branded Residences Market Review 2026 ของ C9 Hotelworks แสดงให้เห็นขนาดของการเปลี่ยนแปลง โดยประเมินมูลค่า Thailand branded residences market ไว้ที่ THB205.3 billion (USD6.4 billion) ในปี 2026 เพิ่มขึ้น 13.3% เมื่อเทียบรายปี และมียูนิตที่เปิดตัวแล้ว 13,124 ยูนิต ขณะนี้ไทยคิดเป็น 26% ของซัพพลายเรสซิเดนซ์แบรนด์ที่เปิดตัวแล้วในเอเชีย ซึ่งเป็นสัดส่วนสูงสุดของประเทศในภูมิภาค Asia Property Awards ยังอ้างอิงว่าซัพพลายรวมในไทยอยู่ที่ 63 โครงการ และ 13,947 ยูนิต พร้อมระบุว่าภาคเรสซิเดนซ์แบรนด์ของเอเชียมีมูลค่าถึง THB1.3 trillion จาก 50,025 ยูนิตที่เปิดตัวแล้ว เพิ่มขึ้น 30.3% เมื่อเทียบรายปี

รายงานฉบับเดียวกันชี้ว่า การเติบโตของไทยกระจายทั้งในตลาดเมืองและตลาดรีสอร์ต กรุงเทพฯ ยังคงเป็นตลาดเรสซิเดนซ์แบรนด์ในเมืองที่ใหญ่ที่สุด โดยมี 5,031 ยูนิต ขณะที่ภูเก็ตมี 3,465 ยูนิต และนำเซ็กเมนต์รีสอร์ตของเอเชียในแง่จำนวนยูนิต ตามข้อมูลของ Asia Property Awards นอกเหนือจากปลายทางหลัก ๆ โครงการในท่อก็เริ่มขยายวงกว้างขึ้นด้วย โดยเกาะสมุยถูกมองว่าเป็นตลาดวิลล่าแบรนด์ที่กำลังเกิดใหม่ และในปี 2025 เซ็กเตอร์วิลล่าพักผ่อนระดับลักชัวรีของเกาะสมุยแตะ 3,055 โครงการ เพิ่มขึ้น 37% เมื่อเทียบรายปี ประเด็นสำคัญสำหรับผู้ซื้อคือมีตัวเลือกมากขึ้นทั้งรูปแบบและทำเล ขณะที่ผู้พัฒนาต้องแข่งขันกันที่แพลตฟอร์มการบริหาร และประสบการณ์หลังการโอนกรรมสิทธิ์

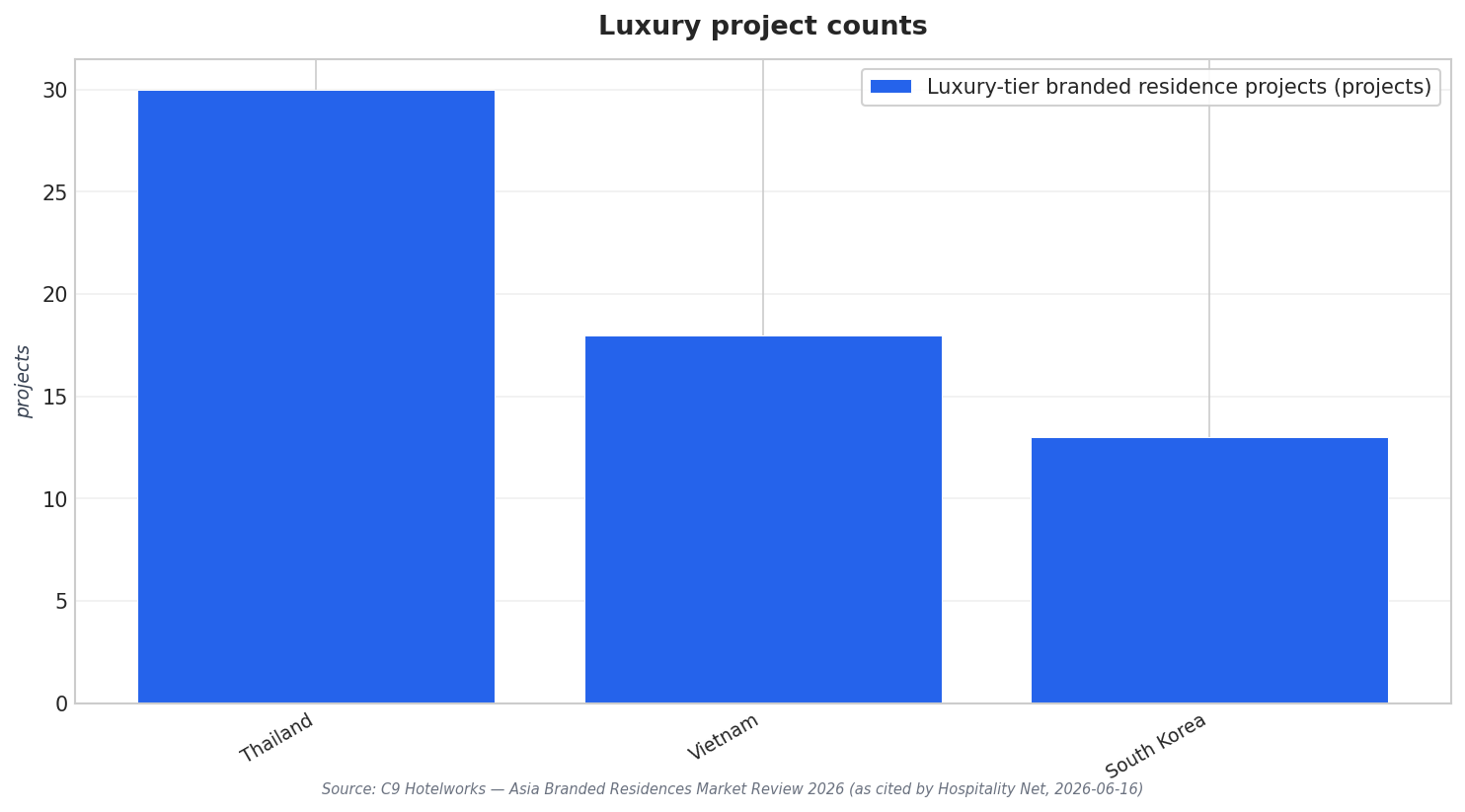

การแข่งขันในกลุ่มลักชัวรีทั่วเอเชียก็ทวีความเข้มข้นขึ้นเช่นกัน ข้อมูลของ C9 Hotelworks ที่ถูกอ้างอิงโดยหลายสื่อระบุว่า เวียดนามเป็นผู้นำของภูมิภาคเมื่อวัดจากมูลค่าตลาดรวม ขณะที่ไทยก้าวขึ้นมาโดดเด่นในเซ็กเมนต์ลักชัวรี ด้วยจำนวนโครงการเรสซิเดนซ์แบรนด์ระดับลักชัวรี 30 โครงการ มากกว่าเวียดนาม (18) และเกาหลีใต้ (13) Bangkok Post เสริมว่า ในไทย “ลักชัวรี” หมายถึงยูนิตที่ราคาอย่างน้อย 20 million baht และวิลล่าที่ราคาอย่างน้อย 100 million baht เมื่อราคาที่ดินและต้นทุนก่อสร้างปรับสูงขึ้น รายงานเดียวกันระบุว่าผู้พัฒนาหันไปสู่เรสซิเดนซ์แบรนด์ หรือโมเดลผสมโรงแรม-เรสซิเดนซ์ เพื่อมุ่งหวังผลตอบแทนที่ดีกว่าโรงแรมแบบสแตนด์อโลน

ตลาดเรสซิเดนซ์แบรนด์ของไทยมีขนาดเท่าไรในปี 2026?

ไทยครองสัดส่วนเท่าไรของซัพพลายเรสซิเดนซ์แบรนด์ที่เปิดตัวแล้วในเอเชีย?

ทำเลใดของไทยเป็นผู้นำด้านจำนวนยูนิตเรสซิเดนซ์แบรนด์?

ตลาดลักชัวรีในกรุงเทพฯ ทำผลงานอย่างไรเมื่อเทียบกับตลาดคอนโดโดยรวม?

อะไรเป็นแรงขับที่ทำให้ Thailand branded residences market ถูกเล่าในมุม “สินทรัพย์ปลอดภัย” มากขึ้น?

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาดในประเทศไทย

-

การวางแผนเชิงกลยุทธ์ในประเทศไทย

-

กลยุทธ์การเข้าสู่ตลาดในประเทศไทย

-

การควบรวมและซื้อกิจการ (M&A) ในประเทศไทย

-

การวิเคราะห์ห่วงโซ่คุณค่าในประเทศไทย

-

การเปรียบเทียบศักยภาพการแข่งขันในประเทศไทย

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์ในประเทศไทย

-

การวิเคราะห์พฤติกรรมผู้บริโภคในประเทศไทย