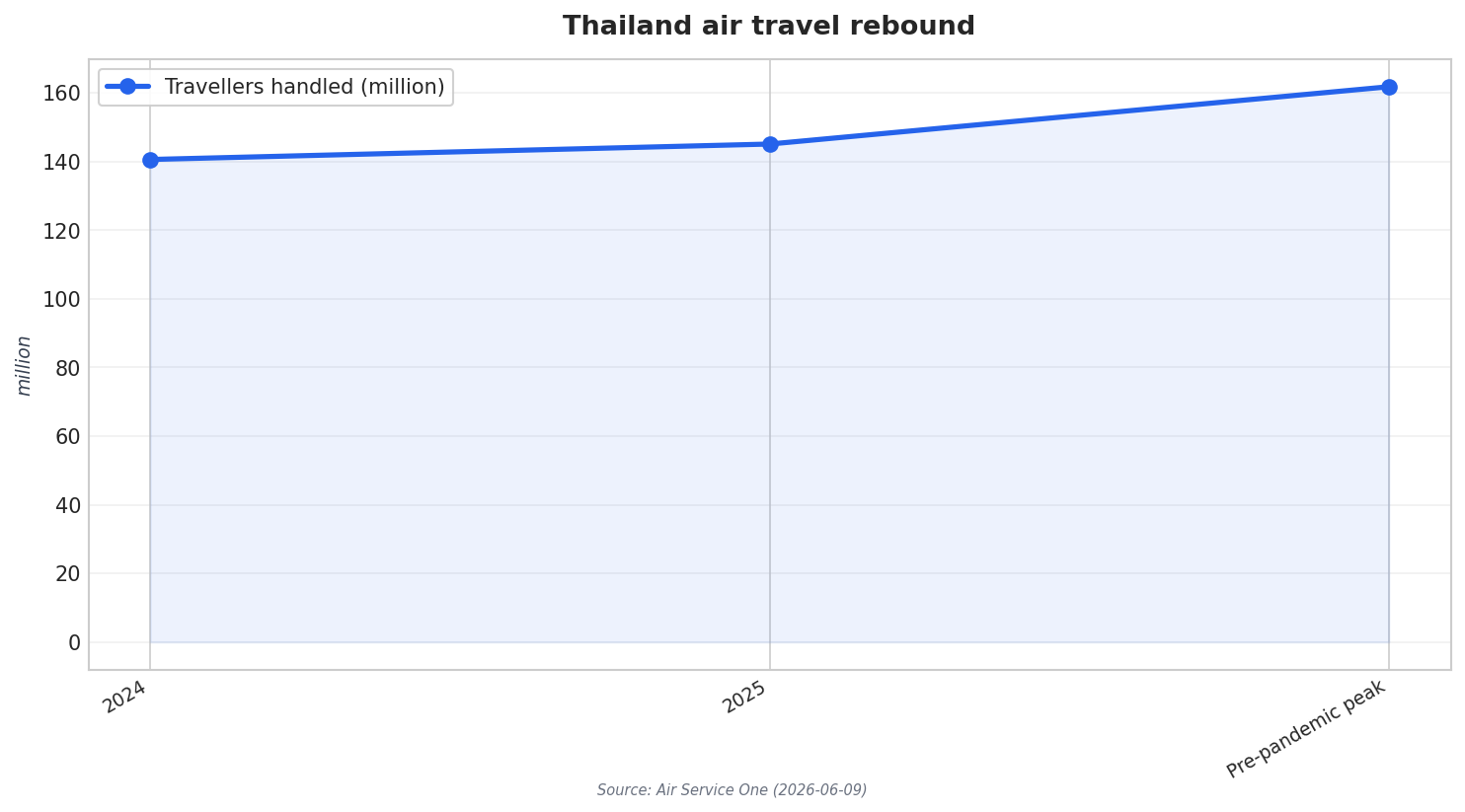

ตลาดการบินของไทยกำลังก้าวเข้าสู่ช่วงใหม่ของการฟื้นตัวและการแข่งขัน Airports of Thailand (AOT) และ Department of Airports แสดงมุมมองเชิงบวกต่อการฟื้นตัวของภาคธุรกิจ โดยเชื่อมโยงการเติบโตเข้ากับการเพิ่มขึ้นของปริมาณผู้โดยสารและการกลับมาคึกคักของการท่องเที่ยว ในปี 2025 สนามบินของไทยรองรับผู้เดินทาง 145.1 million เพิ่มจาก 140.6 million ในปี 2024 แต่ยังต่ำกว่าจุดสูงสุดก่อนโควิดที่ 161.8 million ท่ามกลางภาพดังกล่าว AOT คาดว่าปริมาณผู้โดยสารอาจแตะ 170 million คนต่อปีภายในห้าปี การผสมกันของแรงส่งในปัจจุบันและเป้าหมายระยะข้างหน้ากำลังเปลี่ยนวิธีที่สายการบินและสนามบินวางแผนกำลังรองรับและลำดับความสำคัญของเครือข่ายเส้นทาง

ในด้านกลยุทธ์ของสายการบิน Thai Airways International PCL อยู่ตรงศูนย์กลางของเรื่องราวการจัดการฝูงบินและประสิทธิภาพที่บ่งชี้ถึงการเปลี่ยนแปลงทั่วทั้งอุตสาหกรรมสายการบินไทย Euromonitor ระบุถึง “การขยายฝูงบินเชิงรุก” ของ Thai Airways และกลุ่มสายการบินต้นทุนต่ำ โดยมุ่งเน้นการปรับเครือข่ายเส้นทางให้เหมาะสมและดึงส่วนแบ่งตลาดกลับคืนมา ขณะเดียวกัน รายงานอื่นชี้ว่า Thai Airways กำลังเผชิญคอขวดของการปรับปรุงฝูงบิน เพราะเครื่องบินรุ่นเก่าปลดระวางเร็วกว่าอัตราการส่งมอบ Boeing 787s และ Airbus A350s ทำให้เกิดภาวะขาดแคลนความจุซึ่งอาจทำให้การขยายเส้นทางระยะไกล โดยเฉพาะในยุโรป ต้องล่าช้า อย่างไรก็ดี Thai Airways ได้วางขั้นตอนชัดเจนสำหรับกำลังรองรับระยะใกล้ โดยตั้งเป้าภายในปี 2026 จะเพิ่มเครื่องบินลำตัวแคบ 17 ลำสำหรับเส้นทางภูมิภาคในเอเชีย ขณะที่กำลังรองรับระยะไกลยังถูกจำกัดจนถึงปี 2027

การเติบโตของ LCC เผชิญความจริงเรื่องการขยายสนามบิน

สายการบินต้นทุนต่ำ (LCCs) ไม่ได้รอให้ความพร้อมของเครื่องบินลำตัวกว้างดีขึ้น Air Service One อธิบายว่าตลาดภายในประเทศเป็นพื้นที่ที่ LCCs ครองทั้งด้านความจุและปริมาณผู้โดยสาร โดยระบุว่า Thai AirAsia เป็นสายการบินที่ใหญ่ที่สุดของประเทศจากกลยุทธ์ขับเคลื่อนด้วยความจุ ซึ่งอาศัยการใช้งานเครื่องบินอย่างเข้มข้นและเครือข่ายเส้นทางภายในประเทศที่หนาแน่น แหล่งข้อมูลเดียวกันยังชี้ไปที่สายการบินราคาประหยัดรายอื่น เช่น Thai Lion Air และ Thai VietJet ที่ยิ่งตอกย้ำความเป็นผู้นำของเซกเมนต์นี้ ขณะที่สายการบินฟูลเซอร์วิสอย่าง Thai Airways และ Bangkok Airways มีบทบาทที่เจาะจงมากกว่า Euromonitor ยังระบุด้วยว่า Thai AirAsia ผลักดันการให้บริการเที่ยวบินภายในประเทศจากทั้งสนามบิน Don Mueang และ Suvarnabhumi เพิ่มทางเลือกให้ผู้โดยสารและทำให้การแข่งขันบนเส้นทางหลักทวีความเข้มข้น

ความจุสนามบินและการอัปเกรดโครงสร้างพื้นฐานกำลังมีความสำคัญเชิงกลยุทธ์ไม่แพ้การสั่งซื้อเครื่องบิน AOT กำลังเร่งโครงการพัฒนาทั่วทั้งหกสนามบินในเครือ รวมถึงการขยาย Suvarnabhumi และ Don Mueang ตลอดจนแผนสร้างสนามบินใหม่ 2 แห่งใน Phuket และ Chiang Mai โครงการพัฒนา Suvarnabhumi ถูกออกแบบเพื่อเพิ่มความจุจาก 65 million เป็น 150 million ผู้โดยสารต่อปี องค์ประกอบของโครงการประกอบด้วยการขยายอาคารผู้โดยสารฝั่งตะวันออกเพื่อเพิ่มความจุ 15 million ผู้โดยสาร อาคารผู้โดยสารฝั่งใต้แห่งใหม่รองรับได้ 70 million ผู้โดยสาร และรันเวย์ที่ 4 ซึ่งตั้งเป้ารองรับได้สูงสุด 120 เที่ยวบินต่อชั่วโมง ส่วน Don Mueang ก็มีแผนขยายเพื่อยกระดับความจุเป็น 40 million ผู้โดยสารต่อปี ผ่านการก่อสร้างอาคารผู้โดยสารระหว่างประเทศแห่งใหม่และการปรับปรุงสิ่งอำนวยความสะดวกเดิม

สำหรับ Thai Airways บทต่อไปยังเป็นเรื่องของการรีดประสิทธิภาพจากทรัพยากรที่มีอยู่ให้ได้มากขึ้น ระหว่างที่แผนฝูงบินระยะยาวเดินหน้า รายงานมุมมองเชิงกลยุทธ์ฉบับหนึ่งระบุว่าอัตราการใช้งานเครื่องบินเพิ่มขึ้นเป็น 13.5 ชั่วโมงต่อเครื่องต่อวันในช่วง 9 เดือนแรกของปี 2025 จาก 13.0 ชั่วโมงในช่วงเดียวกันของปี 2024 ช่วยสนับสนุนการเพิ่มความจุโดยไม่ต้องขยายฝูงบินในสัดส่วนเดียวกัน แหล่งข้อมูลเดียวกันยังอ้างถึงแผนการลงทุน 5 ปี มูลค่าประมาณ 170 billion baht ซึ่งรวม 120 billion baht สำหรับการจัดหาเครื่องบินใหม่ โดยตั้งเป้าดำเนินงานเครื่องบิน 150 ลำภายในปี 2033 เทียบกับฝูงบินปัจจุบันที่ 78 ลำ ขณะเดียวกัน พลวัตการแข่งขันบนเส้นทางระหว่างประเทศก็กำลังเปลี่ยนไป: Air Service One ระบุว่าสายการบินต่างชาติครองสัดส่วนการเดินทางระหว่างประเทศเป็นส่วนใหญ่ ส่งผลต่อภาพรวมของตลาด แม้ว่าสายการบินไทยยังคงมีบทบาทอยู่ก็ตาม

อะไรคือสัญญาณของบทใหม่สำหรับตลาดสายการบินไทย?

ในปี 2025 สนามบินของไทยรองรับผู้เดินทางกี่คน?

แหล่งข่าวระบุว่า Thai Airways มีแผนฝูงบินระยะใกล้อย่างไรบ้าง?

AOT ขยายความจุของ Suvarnabhumi อย่างไร?

อะไรที่กำลังเปลี่ยนไปในอุตสาหกรรมสายการบินไทยบนเส้นทางภายในประเทศ?

พูดคุยกับเราเกี่ยวกับความต้องการของคุณในด้าน:

-

วิจัยตลาด

-

การวางแผนเชิงกลยุทธ์

-

กลยุทธ์เข้าสู่ตลาด

-

การควบรวมและซื้อกิจการ

-

การวิเคราะห์ห่วงโซ่คุณค่า

-

การวิเคราะห์เปรียบเทียบคู่แข่ง

-

การจัดจำหน่ายและพันธมิตรเชิงกลยุทธ์

-

การวิเคราะห์พฤติกรรมผู้บริโภค